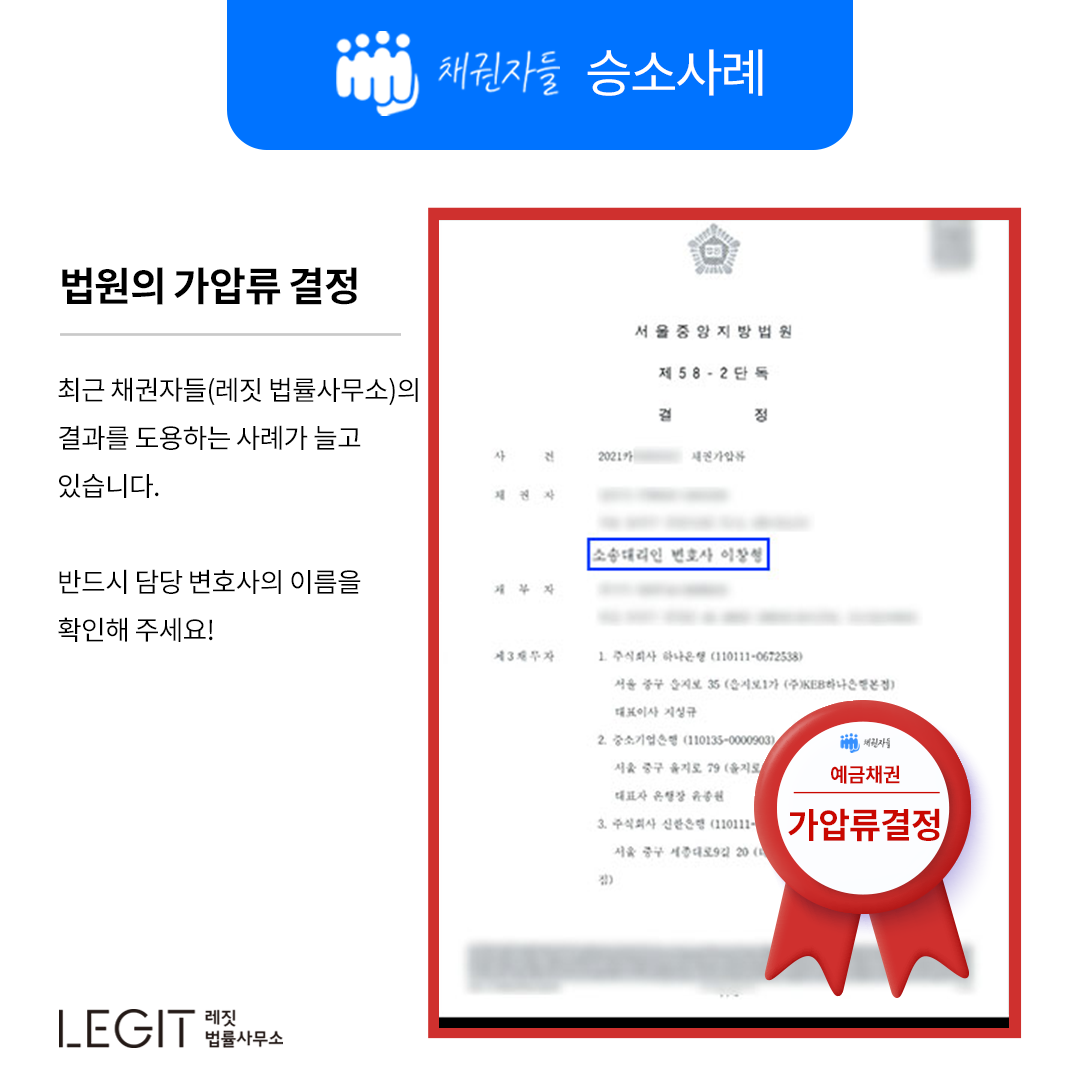

Q. 어떤 사건이었나요?

컨설팅 용역 대금 지급명령을 진행하기에 앞서

통장 가압류(예금채권 가압류)를 진행했던 사례입니다.

상대방은 유명 프랜차이즈 카페를 양수하여

활발히 영업을 진행 중이었기 때문에

사업용으로 사용하는 계좌가 있었습니다.

이에 의뢰인께서 거래상 알고 있던 상대방의 거래은행 두 곳과

거래량이 많은 신한은행의 계좌를 압류하기로 했습니다.

Q. 왜 가압류까지 진행하셨나요?

상대방이 사업을 하는 사람이기 때문에

은행 거래가 있을 확률이 매우 높았기 때문입니다.

미리 가압류를 잡아두면 나중에 채무자가 재산을 빼돌리지 못하고,

은행 계좌가 동결되면 채무자가 본안 소송 끝나기 전에 돈을 갚는 경우도 꽤나 있고요.

Q. 가압류는 비용이 많이 드나요?

네, 가압류는 사실 비용이 많이 듭니다.

일반적으로 본안 사건에 비해서 변호사 수임료는 적게 책정이 되는데,

법원에 납부해야할 담보가 필요하기 때문입니다.

담보라는건 미리 채무자의 재산을 확보하는 대신

일정 금액의 보증금을 맡겨두라는 취지인데요.

예금채권 압류의 경우 받을 돈의 40%까지

공탁을 해야만 가압류 결정이 내려지곤 합니다.

2,000만원을 가압류하려면 500만원을 법원에

예치해두어야 하는 것이지요.

공탁금은 본안 판결 종결 후에 다시 돌려받을 수 있습니다.

하지만 초기에 목돈이 들어가는게 큰 부담이기도 하죠.

Q. 공탁금을 안 내는 방법은 없나요?

경우에 따라 공탁금을 내지 않고 가압류를 받을 수 있습니다.

꼭 가압류가 필요한 급박한 상황을 잘 소명하면

아무런 담보 없이 가압류를 받을 수 있기도 하고,

현금 공탁 대신 보증보험 가입으로 대신할 수도 있습니다.

보증보험으로 대신하면 몇 만원의 비용만 들이고 가압류 결정을 받을 수 있습니다.

하지만 법원에서는 공탁금을 잘 면제해주지 않기 때문에

공을 들여 사유를 소명해야만 하지요.

Q. 결과는 어떻게 되었나요?

일부 보증보험으로 공탁금을 갈음하고 가압류 결정을 받을 수 있었습니다!

나아가 가압류 결정 뿐만 아니라 가압류 압박으로 일부 상환까지 받을 수 있었어요.

가압류한 세 군데 은행 중 한 곳에 1천만원 정도의 예금이 있었고,

1천만원을 먼저 상환받고 가압류를 풀어주기로 했거든요.

가압류는 효과적인 수단이지만,

공탁금으로 인해 비용이 많이 드는 단점이 있고,

기각되는 사례도 잦습니다.

채권자들은 여러 차례 가압류를 성공시킨 적이 있고,

공탁금을 줄이는 각종 노하우를 보유하고 있습니다.

소송을 준비 중이시라면,

가압류로 채무자에게 선제적 압박을 가해 보세요!